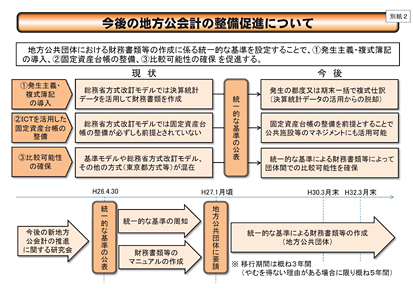

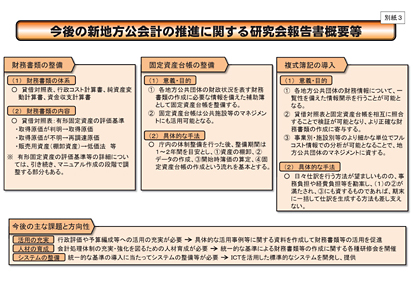

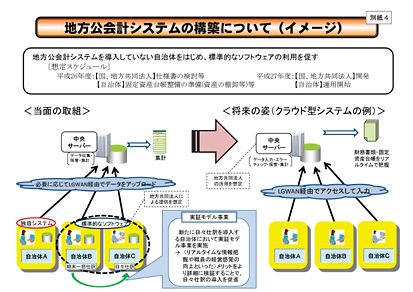

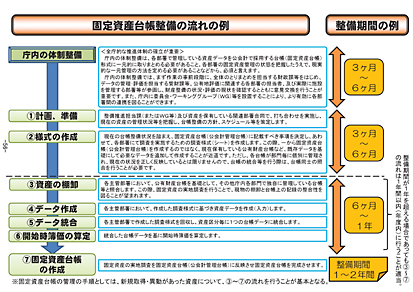

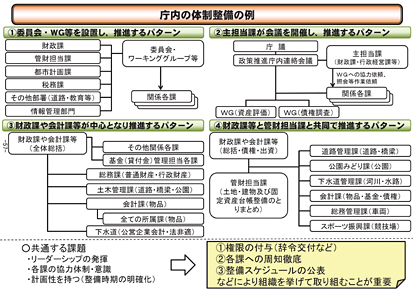

| 2014年9月定例会一般質問 「地方公会計の整備について」 次の質問ですが,地方公会計の整備ということをお聞きします。 ここでの論点というのは,まず地方公会計ということについて,何だろうということの論点を出すことと,それともう一つは,人事についてということを今回の質問ではちょっとポイントにさせていただいております。 平成26年5月23日付で,今後の地方公会計の整備促進についてとして,総務省から都道府県と市町村に対して通知が出ています。 ここからの資料は,総務省のホームページに既に掲載されているものですが,それを写していきます。 資料のほうを写してください。  こちらの資料は,整備促進についてになるんですけれども,下の段,ここを見ますと,来年の1月,ここまでに地方公共団体のほうに統一的な基準の周知ということがありまして,統一的な基準というのが総務省のほうから示され,そして平成29年度を目途に統一的な基準での財務書類の作成というのが要請されているというのがこの資料になっています。御存じの方もいらっしゃるとは思いますが,この地方公会計の形式については,基準モデル,改定モデル,東京都方式,大阪方式など,いろいろなモデルがあるということが現段階であります。 こちらの資料は,整備促進についてになるんですけれども,下の段,ここを見ますと,来年の1月,ここまでに地方公共団体のほうに統一的な基準の周知ということがありまして,統一的な基準というのが総務省のほうから示され,そして平成29年度を目途に統一的な基準での財務書類の作成というのが要請されているというのがこの資料になっています。御存じの方もいらっしゃるとは思いますが,この地方公会計の形式については,基準モデル,改定モデル,東京都方式,大阪方式など,いろいろなモデルがあるということが現段階であります。  次の資料を写してください。 次の資料を写してください。 これも同じホームページにあるんですけれども,これは地方公会計制度の整備について取り組む研究会報告書の概要になっています。ここには,三つの大きな論点が書かれています。先ほど言いました財務書類の整備,固定資産台帳の整備,複式簿記の導入とそれらに附随する課題と方向性として,ここに活用の充実,人材の育成,システムの整備というのが取り上げられております。  資料3を写してください。 資料3を写してください。 こちらも同じ総務省のホームページにあるんですけど,こちらは,中にあります地方公会計システム導入に当たって,総務省のほうから標準となるシステムを開発して,地方自治体のほうに配りますよということの内容がメーンになっています。こちらに関しては,平成27年度の早いうちに配布したいというふうに通知の中にはあります。 これらのことから,まず今回の総務省からの地方公会計導入の通知について,鈴鹿市では,現在までいろいろ地方公会計について取り組まれていると思いますので,どのようなことを行っていたのかということを説明していただきたい。 資料のほう,ありがとうございます。 また,今回の総務省からの通知のポイントと,それを受けて,鈴鹿市としてどのように地方公会計制度の導入に対して準備をしているかということをお聞かせください。 ○議長(原田勝二君) 企画財務部長。 〔企画財務部長 杉野浩二君登壇〕 ○企画財務部長(杉野浩二君) それでは,私から中西議員の地方公会計の整備についての御質問に答弁申し上げます。 地方公会計の整備につきましては,これまで国は,基準モデルと,それから総務省方式改訂モデルの二つを示して,地方公共団体に財務諸表の作成を求めておりましたが,東京都が独自につくり出したモデルも存在するなど,各自治体が取り組む統一基準がなく,公会計の大きな目的である他団体との比較が困難なことや,公共施設等のマネジメントにも資する固定資産台帳の整備が進んでいないことなど,さまざまな課題が指摘されておりました。 そんな中,議員の御説明にございましたように,平成26年5月23日付で,総務大臣から,今後の地方公会計の整備促進についての通知があり,発生主義・複式簿記を導入し,自治体の全ての資産を明らかにする固定資産台帳を整備し,他団体との比較が可能な仕組みをつくっていくこととされ,今後,統一的な基準やマニュアルが整備されて,平成27年1月ごろに,この統一的な基準による財務書類等の作成が要請される予定となっております。 また,導入期間はおおむね3年間とされておりまして,平成27年度から29年度までに全ての地方公共団体において,統一的な基準による財務書類等を作成しなければならないこととなります。 財務書類といたしましては,貸借対照表,行政コスト計算書,純資産変動計算書,資金収支計算書の整備が求められ,この財務書類の作成に必要な補助簿として固定資産台帳を整備することとされ,固定資産台帳は,総務省が義務づけを表明している公共施設等総合管理計画の作成に,また公共施設等のマネジメントにも活用可能となるとされております。 また,複式簿記の導入によりまして,財務情報について幅広い角度からの情報開示が可能となり,コスト分析などから地方公共団体のさまざまなマネジメントに資するとされております。 本市におきましては,これまで公会計整備に関する情報収集をし,そして固定資産台帳の整備に向けてデータ入力等を行ってきておりますけれども,多くの地方公共団体と同様に,財務会計システムが公会計制度の複式簿記の仕分けには対応していないことや,複式簿記に対応できる人材の育成が必要なこと,また固定資産台帳の整備につきましても,現有の各種台帳をどのように整理して,公会計にどう生かせるのかなど,さまざまな課題がございますが,平成27年度には,地方公会計システム,これは先ほども議員が申されましたが,総務省が自治体に無償で提供する予定でおりますので,これを活用して,財務書類等を作成していきたいというふうに考えております。 以上でございます。 ○議長(原田勝二君) 中西大輔議員。 〔24番 中西大輔君登壇〕 ○24番(中西大輔君) 答弁のほう,ありがとうございます。 ちょっと1点,確認でお聞きしたいんですけれども,今回,総務省から出されている地方公会計制度の導入に当たっては,こういう行政や議会だけではなくて,市民の人にもわかりやすい形で情報を提供して,透明度を上げるということも目的に入っているというふうに認識させていただいていいのか,その点,確認のほうをお願いします。 ○議長(原田勝二君) 企画財務部長。 ○企画財務部長(杉野浩二君) 今回の地方公会計制度の意義の一つに,説明責任の履行というものがございまして,その中で市民の皆様や議会,それから外部に対する財務情報のわかりやすい開示ということが大きな意義となっておりますので,そのように認識いたしております。 以上でございます。 ○議長(原田勝二君) 中西大輔議員。 〔24番 中西大輔君登壇〕 ○24番(中西大輔君) ありがとうございます。 それでは,次の論点のほうに移ります。  資料5のほうを映写してください。 資料5のほうを映写してください。 こちらも同じ総務省のホームページにあるものなんですけれども,こちらは,一番上に書いてありますように,固定資産台帳整備の流れの例となっております。固定資産台帳整備ということが一つのポイントになっているということも総務省の通知の中には入っておりますが,その総務省の資料には,台帳整備の例というのがこのように提示されているわけですね。鈴鹿市でいうと,今恐らく3,4,5ぐらいのところを公共施設マネジメントとか公共施設カルテのところでやっているのではないかなというふうに考えるところなんですけれども,この固定資産台帳の重要性について,今後作成することになる公共施設等総合管理計画,またインフラのマネジメントですね,橋梁の長寿命化であったりとか,市道のファシリティマネジメントという取り組みも鈴鹿市のほうでは進められておりますが,現在,それらのような取り組みと関連づけながら,今回の固定資産台帳の整備というものがどのようなタイムスケジュールで,鈴鹿市で取り組まれていくのかをお聞かせください。 ○議長(原田勝二君) 企画財務部長。 ○企画財務部長(杉野浩二君) それでは,地方公会計と公共施設,インフラマネジメントとの関係についての御質問に答弁申し上げます。 現在,本市では,平成25年9月に策定いたしました公共施設マネジメント推進方針に基づきまして,いわゆる箱物を主体とした公共施設マネジメントに係る取り組みを進めております。今年度におきましては,年度内の公開に向けまして公共施設マネジメント白書の作成に取り組んでおりますが,その前提といたしまして,本年4月22日に総務省より通知されました公共施設等総合管理計画の策定に当たっての指針との整合を図ることとしております。 地方公会計は,先ほども答弁申し上げましたが,公共サービスの可視化を目的としており,財務情報の開示,財政運営・政策形成に活用するものとして導入するものでございます。 一方,公共施設等総合管理計画は,今後,人口減少等により公共施設の利用需要が変化していくことが予想されることを踏まえて,公共施設の全体の状況を把握し,長期的な視点をもって更新,統廃合,長寿命化などを計画的に行うことで,財政負担の軽減や平準化につなげていくこととして,インフラを含む公共施設等の総合的かつ計画的な管理の推進を目的としております。 具体的には,公共施設等の現況及び将来の見通しを示し,その管理に関する基本的な考えを明らかにするものでございまして,今後の公共施設マネジメントの推進に向けての本市の重要な取り組みと考えております。 その取り組みの一環として,本年度に作成する公共施設マネジメント白書は,総合管理計画策定のベースとなる公共施設の現況を把握することでございまして,昨年度に作成いたしました施設カルテ情報を必要に応じて充実,活用して,本市の公共施設の現状を分析し,今後の方針等を明らかにしていくこととしております。 この総合管理計画は,現時点では,固定資産台帳の整備を前提としてはおりませんけれども,今後は,公共施設等の維持管理・修繕,それから更新等に係る中長期的な経費の見込みの算出などに固定資産台帳を活用することも考えております。そのため,公共施設マネジメント白書の作成に当たりましては,公会計に必要な固定資産台帳整備を見据えて,施設カルテの情報に手戻りが生じないよう配慮して取り組み,平成27年度から着手する地方公会計整備につなげていきたいというふうに考えております。 以上でございます。 ○議長(原田勝二君) 中西大輔議員。 〔24番 中西大輔君登壇〕 ○24番(中西大輔君) ありがとうございます。非常に重要だということが今の答弁の中でわかったところです。  それでは,次の資料のほうを写してください。資料6です。 それでは,次の資料のほうを写してください。資料6です。こちらのほうが,今の固定資産台帳整備に係る庁内体制の整備の例というもの,これもまた示されているわけですね。総務省からは四つのパターンが示されているわけです。 このパターンというのは,今後の鈴鹿市,今,次期の中長期計画の策定,都市マスタープランも含めていろいろな課題があると思いますが,その庁内の中のワーキングの一つの形としても参考になるのではないかなというふうに考えるのですが,現在,この固定資産台帳の整備等について,どのような推進体制をとっていくように考えてるのかをお聞かせください。 〔資料の提示を終了〕 ○議長(原田勝二君) 企画財務部長。 ○企画財務部長(杉野浩二君) それでは,固定資産台帳の整備や公共施設等総合管理計画の推進に当たりまして,どのような体制を考えていくのかということでございますが,先ほども答弁いたしましたが,平成29年度までとされている地方公会計の整備には,固定資産台帳の整備が必要でございます。また,固定資産台帳の整備につきましては,対象資産の詳細な把握や評価といった長い期間を要する煩雑な事務が伴いますことから,早急に取り組みを検討すべき課題であるというふうに認識いたしております。つきましては,固定資産台帳の整備や公共施設等総合管理計画の推進に当たりましては,先ほど申し上げました課題等を整理し,全庁的に取り組む必要があると考えておりますので,組織横断的な取り組みにより円滑な事業の推進が図られるよう,また公共施設の一元的な管理が図られるような庁内推進体制も見据えながら取り組んでまいりたいというふうに考えております。 以上でございます。 ○議長(原田勝二君) 中西大輔議員。 〔24番 中西大輔君登壇〕 ○24番(中西大輔君) 組織横断的に取り組んでいくというのは,第5次総合計画の策定時からずっと鈴鹿市の課題であるので,そのことはしっかり取り組んでいただきたいなというふうに思います。 先ほどの放課後児童クラブの施設もそうですけれども,横で連携して,同じような課題が重なっていないかということを考えないと,この施設の維持更新,有効利用の考え方というのは整理できないと思いますので,しっかり取り組んでいただくように提言させていただきます。 それでは,資料2をもう一度,映していただけますでしょうか。 〔資料をスクリーンに示す〕 .jpg) 先ほど提示した資料なんですけれども,先ほども言いましたが,ここの資料の中,今後の主な課題と方向性の中,その中で人材の育成というところがありますので,この点をお聞きしたいと思います。 先ほど提示した資料なんですけれども,先ほども言いましたが,ここの資料の中,今後の主な課題と方向性の中,その中で人材の育成というところがありますので,この点をお聞きしたいと思います。

この点について,今現在,簿記等の資格を取得している職員の状況と,鈴鹿市役所内での人材育成の体制がどうなっているかをお聞きしたいと思います。 〔資料の提示を終了〕 ○議長(原田勝二君) 総務部長。 ○総務部長(玉田一行君) それでは,人材についての御質問に答弁申し上げます。 公会計推進に係る庁内体制整備につきましては,まずは簿記資格の取得推進を初めとした人材育成に力を注ぐ必要があると認識いたしておるところでございます。 現在,本市では,平成18年12月に策定をいたしました人材育成基本方針の見直しを進めており,その中で,特定の分野においては,高度な専門的知識や経験を備えた人材,いわゆるスペシャリストを育成し,専門的知識を生かせる組織体制の整備を図るよう検討することとしております 会計処理体制の充実・強化についてもその一つと考えておりまして,これまで以上に人材育成を推進することにより,専門能力の向上を図り,行政課題の高度化に対応した,円滑で効果的な行政運営を行うことができるよう取り組んでまいりたいと考えております。 次に,本市職員の簿記資格を有する人数でございますが,本年4月1日現在の正規職員数1,421人のうち,等級にかかわらず,簿記資格を有するとして報告を受けている職員数は116人,その比率は,8.2%でございます。 また,本市では,簿記の資格取得につきましては,資格取得に当たり必要な知識の習得支援として,簿記講座受講料の補助を行っております。過去3年間の受講実績は,平成23年度が12人,平成24年度が7人,平成25年度が6人でございます。今後も引き続き,資格取得者の増加に向けて取り組んでまいりますので,御理解賜りますよう,よろしくお願いいたします。 以上でございます。 ○議長(原田勝二君) 中西大輔議員。 〔24番 中西大輔君登壇〕 ○24番(中西大輔君) 状況のほう,わかりました。推進していただくことが重要になってくるかなと思いますので,今のとおりに進めていただきたいと思います。 そして,最後にお聞きしたいんですけれども,今後,今おっしゃられたように,スペシャリストの養成というのは非常に重要になってくるかなと。特に,会計や監査の部署においては,おっしゃられたように,スペシャリストの資格であったりとか経験を持った人が,やはりそこの管理職につくということが重要になってくる,そういうことが求められるべきだというふうに考えるところです。 つい最近なんですけども,関西学院大学の石原教授が,イギリスの公共部門における財務管理と会計に関する専門職業団体,英国勅許公共財務会計協会,CIPFAというのがあるんですけれども,その日本支部を立ち上げられて,独自の認定技能資格として地方監査会計技能士ということを立ち上げられて,今,公会計の部分に取り組んでいかれようとしています。やはりそのようなところにも積極的に職員の方を派遣したりとか,情報収集して取り組んでいくべきだと考えるんですけれども,その点については,総務部長としてどのように考えていただいているのかということをお聞かせいただきたい。あわせて,管理職の部分の方々に対して,今後,資格を持っていることが一つの要件になるというふうなことも考えられていくのか,もう一度,そこの点についてもお聞かせください。 ○議長(原田勝二君) 総務部長。 ○総務部長(玉田一行君) 再度の御質問に御答弁申し上げます。 簿記取得推進と,資格等の重要性ということでございますが,先ほども申し上げましたように,簿記の資格取得につきましては,引き続き,資格取得の推進に努めてまいりたいと考えております。 また,そのほかにも必要な知識等の習得につきましては,引き続き,市町村アカデミーを初めとする研修機関への職員派遣を行うとともに,より一層,職員の自己啓発への意欲を喚起し,職員みずからが能力の向上を図ることができるような資格取得の支援をしてまいりたいと考えております。 また,そういった資格取得の条件づけといいますか,管理職等に対するそういった認識ということでございますが,今後は,そういった部署への任用に当たりましても,そういった資格取得,どういう資格を持っているかというようなことも考慮しながら,そういった点も配慮して,適材適所の配備に今後も努めてまいりたいと思いますので,御理解くださいますよう,よろしくお願いいたします。 以上でございます。 ○議長(原田勝二君) 中西大輔議員。 〔24番 中西大輔君登壇〕 ○24番(中西大輔君) ありがとうございます。ともかく,いろいろな研修等を通じて,想像力であるとか,想定力に富んだ職員の方々を育成していただくように提言しまして,私の質問を終わらせていただきます。ありがとうございました。 ○議長(原田勝二君) これにて,中西大輔議員の質問を終了いたします。 この際,暫時休憩といたします。 再開は10時55分といたします。 午 前 10 時 44 分 休 憩 |