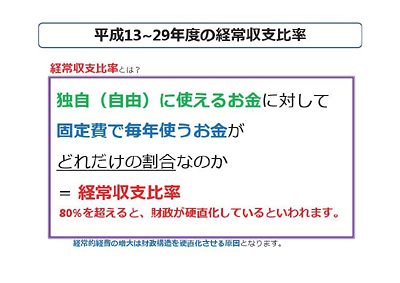

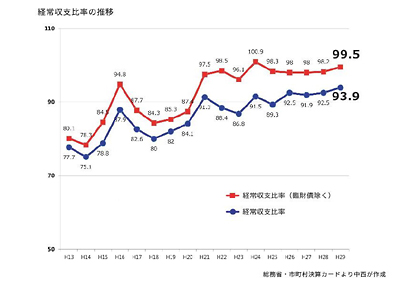

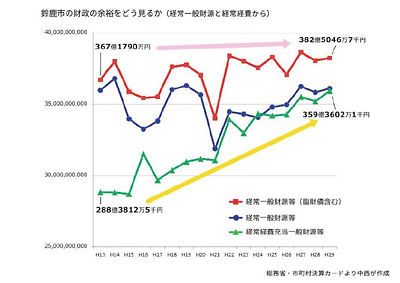

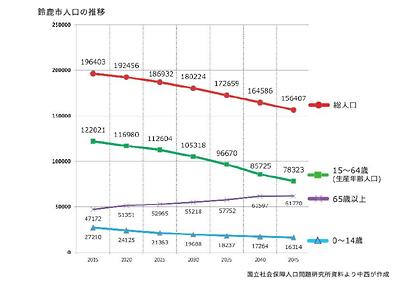

| 2019擭 6寧乮堦斒幙栤乯 嘆乽巗嵿惌偺崱屻偵偮偄偰乿 丂(1)丂尰忬偵偮偄偰 丂(2)丂憐掕偝傟傞壽戣偵偮偄偰 丂(3)丂嵿惌寬慡壔偺庢傝慻傒 丂(4)丂尩偟偄嵿惌偵庢傝慻傓偵偼 仜俀俇斣乮拞惣戝曘孨乯丂 丂媍惾26斣丆拞惣戝曘偱偡丅 丂捠崘偵増偭偰丆巗嵿惌偺崱屻偲搳昜棪偺岦忋偵偮偄偰偍暦偒偟傑偡丅 丂榖偵擖傞慜偵偱偡偑丆崱夞偺曗惓梊嶼偺傎偆偱偼丆巗偺挋嬥偱偁傞嵿惌挷惍婎嬥偑庢傝曵偝傟丆偦傟偵埶懚偟偰曇惉偝傟偰偄傞偲巚偄傑偡丅屵慜拞偺媍埬幙媈偺摎曎偺拞偱丆嵿惌挷惍婎嬥偺傎偆偑暯惉28擭埲崀尭偭偰偒偰偄傞偲偄偆偙偲偑尒傜傟傑偟偨丅偙傟偑偄偮傑偱傕懕偗傜傟傞偐偲偄偊偽丆戝偒側嵭奞偺壜擻惈傗丆偄傠偄傠側宱嵪忬嫷偺曄摦丆偦偺傛偆側偙偲傪峫偊傞偲丆帩懕揑偵傗偭偰偄偔偙偲偼擄偟偄偩傠偆偲峫偊傞偲偙傠偱偡丅傑偨憤柋徣偺傎偆偱偼丆栺10亾偑嵿惌挷惍婎嬥傪愊傒棫偰傞栚埨偲偝傟偰偍傝傑偡偑丆偦偺傛偆側偙偲傪峫偊偰傕尩偟偄偺偱偼側偄偐偲峫偊傑偡丅 丂嶐擭偱偡偑丆崑愥旐奞偱嵿惌挷惍婎嬥偑掙傪偮偄偰丆旕忢偵戝曄偵側偭偨傑偪偑偁傝傑偡劅劅暉堜巗偱偡偑丆暉堜巗偺傎偆偱偼嵿惌嵞寶寁夋偲偄偆偺傪嶔掕偟偰丆帠嬈偺弅尭傗拞巭丆怑堳偺揔惓攝抲側偳偵傛傞恖審旓埑弅丆抍懱傊偺曗彆嬥堦棩10亾僇僢僩側偳偺傛偆側懳墳傪偟側偗傟偽偄偗側偔側偭偰偄傑偡丅偙偺偙偲偼傛偦偛偲偱偼側偔丆帺暘偨偪偵傕偁傝摼傞儕僗僋偲偟偰丆峫偊傞傋偒偱偼側偄偱偟傚偆偐丅 丂偦傟偱偼丆巗嵿惌偺崱屻傪偍暦偒偟傑偡丅 丂偝偒偺摑堦抧曽慖屻丆媍夛傕怴偟偄峔惉偲側偭偰丆崱擭搙偼偦偺拞偱憤崌寁夋2023屻婜寁夋傗岞嫟巤愝屄暿巤愝寁夋偺嶔掕丆偦偺偁偨傝偵偮偄偰偵庢傝慻傑側偗傟偽偄偗側偄惌嶔壽戣偑偁傞拞偱偡偑丆偦偺拞偱堦斣廳梫側嵿惌偺壽戣偵偳偆庢傝慻傓偺偐偲偄偆偙偲傪偍暦偒偟偰偄偒偨偄偲巚偄傑偡丅 丂尰忬偵偮偄偰丆尩偟偄嵿惌偲傛偔尵傢傟傑偡偑丆偳偺傛偆側忬嫷傪巜偟偰偄傞偺偐丆傑偨偦偺忬嫷偼尰幚栤戣偲偟偰丆偳偺傛偆側塭嬁傪巗偺峴惌偺帠嬈偺傎偆偵傕偨傜偟偰偄偔偺偱偟傚偆偐丆偍暦偒偟偨偄偲巚偄傑偡丅 丂偦偙偱丆嵿惌暘愅偺巜昗偺拞偐傜丆宱忢廂巟斾棪偲丆偦傟偲娭楢偟偰丆宱忢堦斒嵿尮偲宱忢宱旓廩摉堦斒嵿尮丆屻幰偺傎偆偼宱忢宱旓偵偳傟偩偗堦斒嵿尮偑廩偰傜傟偰偄傞偺偐偲偄偆悢帤偱偡偑丆偦傟偵拝栚偟偰丆楅幁偺嵿惌忬嫷傪偍暦偒偟偨偄偲巚偄傑偡丅  丂帒椏侾偺塮幨傪丅 丂帒椏侾偺塮幨傪丅乲帒椏傪僗僋儕乕儞偵帵偡乴 丂宱忢廂巟斾棪偲偼丆枅擭廂擖偲偟偰擖傞拞偱撈帺偵巊偊傞偍嬥丆宱忢堦斒嵿尮偲偄偆傆偆偵尵偄傑偡偑丆偦傟偵懳偟偰屌掕旓偲偟偰枅擭巊偆偍嬥丆宱忢宱旓偑偳傟偩偗偺妱崌側偺偐傪偁傜傢偟偰偄傑偡丅宱忢廂巟斾棪偵偮偄偰偼80亾傪挻偊傞偲帺桼偵巊偊傞梋桾偑側偔側傝丆嵿惌偑峝捈壔偟偰偄傞偲偄偆傆偆偵尵傢傟傑偡丅  丂帒椏俀偺塮幨傪丅 丂帒椏俀偺塮幨傪丅乲帒椏傪僗僋儕乕儞偵帵偡乴 丂偙偙偐傜俀偮帒椏傪弌偟傑偡偑丆偦傟偼憤柋徣偺寛嶼僇乕僪偺傎偆偐傜嶌惉偝偣偰偄偨偩偒傑偟偨丅 丂傑偢偙偺帒椏俀偺傎偆偺恾偱偡偑丆惵偺僌儔僼偵偮偄偰偼丆宱忢廂巟斾棪偵偮偄偰暯惉13擭偐傜暯惉29擭偺傕偺偵側偭偰偍傝傑偡丅偙偪傜偺傎偆偼丆暯惉13擭丆77.7亾偱偟偨偑丆暯惉29擭偵偼93.9亾偵側偭偰偄傑偡丅 丂愒偺傎偆偼丆偦偺嵿尮偺拞偺傎偆偐傜丆愒帤偺抧曽嵚偲尵傢傟傞椪帪嵿惌懳嶔嵚暘傪敳偔偲偳偆側傞偐偲偄偆偙偲偱偡偑丆偙傟偼99.5亾偲傎傏100亾偵嬤偄忬嫷偱偡丅偪側傒偵嶰廳導偺傎偆偼暯惉29擭偺抜奒偱丆椪帪嵿惌懳嶔嵚傪娷傫偩傕偺偱99.8亾丅0.2亾偟偐撈帺偱巊偊傞榞偼側偄偲丅椪帪嵿惌懳嶔嵚傪敳偔偲110亾偲偄偆宍偱丆傕偆旕忢偵婋側偄忬嫷偩偲偄偆偙偲偵側偭偰偍傝傑偟偰丆嵿惌偺尒捈偟偲偄偆偙偲偵庢傝慻傑傟偰偄傞偲偙傠偩偲巚偄傑偡丅  丂帒椏俁偺塮幨傪丅 丂帒椏俁偺塮幨傪丅乲帒椏傪僗僋儕乕儞偵帵偡乴 丂偙偪傜丆暯惉13擭偐傜暯惉29擭偵偐偗偰偺宱忢堦斒嵿尮偲宱忢宱旓廩摉堦斒嵿尮偵偮偄偰丆嬥妟傪僌儔僼壔偟偨傕偺偱偡丅 丂惵偲愒偺僌儔僼偼廂擖偵摉偨傝丆惵偼宱忢堦斒嵿尮丆愒偼宱忢堦斒嵿尮偵椪帪嵿惌懳嶔嵚傕娷傔偨傕偺偱偡丅椪帪嵿惌懳嶔嵚偲偄偆偺偼丆抧曽岎晅惻嶼掕妟慡妟偑弌偰偒偰偄傞傢偗偱偼偁傝傑偣傫偺偱丆嵎妟偺暘偵偮偄偰偼丆傑偪偲偟偰撈帺偵庁傝偰偄偄傛偲偄偆傕偺偱偁傝傑偡偑丆愒帤偺抧曽嵚偲尵傢傟傑偡丅 丂椢偺僌儔僼偵偮偄偰偼丆偙偪傜偑巟弌偺傎偆偵側傝傑偡偑丆宱忢宱旓廩摉堦斒嵿尮偱屌掕旓偲側傞宱忢宱旓偵丆偳傟偩偗堦斒嵿尮偑巊傢傟偰偄傞偐傪偁傜傢偟偰偄傑偡丅偙偙偐傜丆廂擖偼旝憹孹岦偱偡偑丆巟弌偼塃尐忋偑傝偵傆偊偰偄傞偙偲偑尒傜傟傑偡丅偙偺尰忬偵偮偄偰丆尩偟偄嵿惌偲偄偆偙偲偼偳偆偄偆忬嫷偱丆偳偺傛偆側攚宨偑偁傝丆偳偺傛偆側塭嬁傪梌偊偰偔傞偺偐愢柧偺傎偆傪偍婅偄偟傑偡丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲帒椏偺採帵傪廔椆乴 仜媍挿乮怷丂婌戙憿孨乯丂惌嶔宱塩晹挿丅 丂丂丂丂丂丂丂丂丂丂丂丂丂乲惌嶔宱塩晹挿丂旙岥岾恖孨搊抎乴 仜惌嶔宱塩晹挿乮旙岥岾恖孨乯丂 丂偦傟偱偼丆拞惣媍堳屼幙栤偺崱屻偺巗嵿惌偵偮偄偰偺侾揰栚丆尰忬偵偮偄偰摎曎怽偟忋偘傑偡丅 丂杮巗偺嵿惌偺悇堏偵偮偄偰丆暯惉13擭搙偲暯惉29擭搙偺僨乕僞傪斾妑偄偨偟傑偡偲丆傑偢丆巗惻側偳偺宱忢揑偵廂擖偝傟傞堦斒嵿尮丆偙傟傪宱忢堦斒嵿尮偲尵偄傑偡偑丆椪帪嵿惌懳嶔嵚傪娷傓宱忢堦斒嵿尮偺憤妟偼丆暯惉13擭搙偺栺367壄墌偵懳偟傑偟偰丆暯惉29擭搙偼栺383壄墌偱丆栺16壄墌偑憹壛偟偰偍傝傑偡丅堦曽丆嵨弌懁偺宱忢宱旓偵廩偰傜傟傑偟偨宱忢堦斒嵿尮偺憤妟偼丆暯惉13擭搙偺栺288壄墌偵懳偟傑偟偰丆暯惉29擭搙偼栺359壄墌偱丆栺71壄墌偑憹壛偟偰偍傝丆嵨擖懁偵斾傋傑偟偰丆嵨弌懁偺憹壛偑55壄墌忋夞偭偰偄傞忬嫷偱偛偞偄傑偡丅 丂偙偺偙偲偼丆宱忢廂巟斾棪偺曄壔偵傕偁傜傢傟偰偍傝傑偟偰丆暯惉13擭搙偺77.7亾偵懳偟偰丆暯惉29擭搙偼93.9亾傑偱忋徃偟偰偍傝丆帺桼偵巊偆偙偲偑偱偒傞嵿尮偑彮側偔側偭偰偄傞忬嫷偱偛偞偄傑偡丅 丂宱忢宱旓偑憹壛偟偰偄傞梫場偱偛偞偄傑偡偑丆巟暐偄偑媊柋偯偗傜傟偰偍傝丆擟堄偵愡尭偑偱偒側偄媊柋揑宱旓偲丆偦偺懠偺宱忢宱旓偵暘偗偰愢柧怽偟忋偘傑偡丅 丂傑偢丆媊柋揑宱旓偱偛偞偄傑偡偑丆惈幙暿偺宱旓偵廩偰傜傟偨宱忢堦斒嵿尮偲偟傑偟偰偼丆幮夛曐忈偵學傞宱旓偱偁傞晑彆旓偼丆暯惉13擭搙偺栺20壄墌偐傜丆暯惉29擭搙偱偼栺28壄墌偑憹壛偟丆栺48壄墌偲側偭偰偍傝傑偡丅 丂師偵丆怑堳偺媼梌傪弶傔偲偟偨恖審旓偼丆暯惉13擭搙偺栺102壄墌偐傜丆暯惉29擭搙偱偼栺俉壄墌偑憹壛偟丆栺110壄墌偲側偭偰偍傝傑偡丅 丂傑偨丆杮巗偑敪峴偟偨抧曽嵚偵懳偡傞尦嬥傗棙巕偺曉嵪旓梡偱偁傞岞嵚旓偼丆暯惉13擭搙偼栺70壄墌偱偛偞偄傑偟偨偑丆暯惉29擭搙偼栺44壄墌偲側偭偰偍傝傑偟偰丆栺26壄墌偑尭彮偟偰偄傞偲偙傠偱偛偞偄傑偡丅偙傟偼彨棃傪尒悩偊偰丆抧曽嵚偺敪峴傪梷惂偟偰偒偨嵿惌塣塩偺寢壥偱傕偛偞偄傑偡丅 丂師偵丆偦偺懠偺宱忢宱旓偺偆偪丆廩摉宱忢堦斒嵿尮偑憹壛偟偨庡側傕偺偲偟傑偟偰偼丆暔審旓偑偛偞偄傑偡丅偙傟偼岞嫟巤愝偺堐帩娗棟偵梫偡傞宱旓偺傎偐丆嬈柋偺岠棪壔媦傃怑堳偺晧扴寉尭傪恾傞忋偱昁梫側奺庬揹嶼僔僗僥儉偺摫擖側偳偵學傞宱旓傗丆旕忢嬑怑堳偺捓嬥側偳偱偛偞偄傑偡丅暯惉13擭搙偺栺53壄墌偐傜丆暯惉29擭搙偱偼栺20壄墌偑憹壛偟偰丆栺73壄墌偲側偭偰偍傝傑偡丅 丂杮巗偱偼丆廬棃偐傜柍懯傪徣偒丆岠棪揑偱岠壥揑側嵿惌塣塩偵搘傔偰偍傝傑偡偑丆幮夛忣惃偺曄壔摍偵傛傝丆晑彆旓傪弶傔偲偟偨偙傟傜偺宱旓偺憹壛偑丆宱忢宱旓偺憹壛梫場偲側偭偰偄傞偲偙傠偱偛偞偄傑偡丅 丂偙傟偵懳偟偰丆嵨擖懁偵偮偒傑偟偰偼丆儕乕儅儞丒僔儑僢僋側偳偺塭嬁偵傛傝丆暯惉21擭搙埲崀丆朄恖巗柉惻偑戝偒偔尭彮偄偨偟傑偟偰丆偄傑偩夞暅偟偰偄側偄偙偲側偳偐傜丆嵨弌懁偺憹壛偵斾傋傑偟偰丆掅偄悈弨偱偺憹壛妟偵偲偳傑偭偰偍傝傑偟偰丆偙傟傜偺寢壥丆宱忢廂巟斾棪偑忋徃偟偰丆嵿惌偺峝捈壔偑恑傫偱偍傝丆尩偟偄忬嫷偵偁傞傕偺偲懆偊偰偄傞偲偙傠偱偛偞偄傑偡丅 丂埲忋偱偛偞偄傑偡丅 仜媍挿乮怷丂婌戙憿孨乯丂拞惣戝曘媍堳丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲俀俇斣丂拞惣戝曘孨搊抎乴 仜俀俇斣乮拞惣戝曘孨乯丂 偁傝偑偲偆偛偞偄傑偡丅 丂嵿惌椡巜悢偲偄偆偺偑丆崱丆0.88偖傜偄偩偭偨偐偱丆侾偵側偭偨偲偟偰傕崱搙偼抧曽岎晅惻偑嶍傜傟傞偲偄偆偙偲偱丆旕忢偵戝曄偵側偭偰偔傞偐側偲偄偆偲偙傠偱偡丅偦偺傛偆側嵿惌塣塩偺偙偲偲偄偆偺偼丆旕忢偵挌擩偵偟偰偄偐側偄偲偄偗側偄偲偙傠偱偡偺偱丆崱夞幙栤偝偣偰偄偨偩偄偰偄傞傢偗偱偡偑丆偙偙偐傜傕偆堦曕恑傔偰偄偒偨偄偲巚偄傑偡丅  丂帒椏係偺塮幨傪丅 丂帒椏係偺塮幨傪丅乲帒椏傪僗僋儕乕儞偵帵偡乴 丂嵿惌偵偮偄偰旕忢偵戝偒側塭嬁傪梌偊傞偺偼丆娫堘偄側偔恖岥尭彮偱偡丅偦偺恖岥尭彮偵偮偄偰丆崙棫幮夛曐忈丒恖岥栤戣尋媶強偺僨乕僞偐傜丆楅幁巗偺恖岥偵偮偄偰丆2015擭偐傜2045擭偵偮偄偰僌儔僼壔偟傑偟偨丅 丂2015擭埲崀丆楅幁巗偺憤恖岥偼塃尐壓偑傝偱壓偑偭偰偄偒傑偡丅愒偺晹暘偱偡丅栺20枩恖偐傜栺15枩恖偵側偭偰偄偔偲梊憐偝傟偰偄傑偡丅偦偺拞偱偼擭彮恖岥偲惗嶻擭楊恖岥偺尭彮偑戝偒偄丆摿偵丆惗嶻擭楊恖岥偺尭彮偑懡偔側偭偰偄傑偡丅偙偪傜偺傎偆丆栺12枩恖偐傜栺俈枩8,000恖偵尭傞偲偄偆傆偆偵梊憐偝傟偰偄傑偡丅堦曽偱丆65嵨埲忋恖岥偼丆栺係枩7,000恖偐傜栺俇枩1,000恖偵憹壛偲偄偆傆偆偵梊憐偝傟偰偄傑偡丅 丂偙偺偙偲偱偡偑丆惗嶻擭楊恖岥偑尭彮偡傞偲偄偆偙偲偼丆侾恖摉偨傝偺媼梌偱偁偭偨傝強摼偑傆偊側偄尷傝偼丆娫堘偄側偔恖偑尭傞暘丆惻廂偑尭傞偲偄偆偙偲偵偮側偑傝傑偡偟丆崅楊幰偺曽乆偺恖岥偑傆偊傞偲偄偆偙偲偼丆暉巸揑側懳墳側偳偱丆偦偺暘丆晑彆旓偱偁偭偨傝偲偐偑憹壛偟偰偄偔壜擻惈偑崅偄偲偄偆偙偲傪帵偟偰偄傑偡丅 丂傑偨丆彮巕壔懳嶔丆偄傠偄傠尵傢傟傑偡偑丆偙傟偱壖偵恖岥偑傆偊偨偲偟偰傕丆偦偙偱惗傑傟偨巕偨偪偑惉挿偟偰丆惗嶻擭楊恖岥偵帄傞傑偱偵偼嵟抁偱15擭埲忋偼偐偐偭偰偟傑偆偲偄偆偙偲偼丆15擭偐傜20擭愭偖傜偄傑偱偼丆旕忢偵尩偟偄忬嫷偑懕偔偲偄偆偙偲偑梊憐偱偒傞傢偗偱偡丅 丂偙偺偙偲偼丆摿偵楅幁巗偵尷偭偨榖偱偼側偔偰丆慡崙揑側孹岦偱偁傞偙偲偼奆偝傫屼懚偠偺偲偙傠偩偲巚偄傑偡丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲帒椏偺採帵傪廔椆乴 丂偦偺拞偱丆偙偺俆寧丆撪妕晎偺傎偆偐傜宨婥偺婎挷敾抐偺傎偆偑丆屻戅偺壜擻惈偑崅偄偙偲傪帵偡埆壔偵壓曽廋惓偝傟敪昞偝傟傑偟偨丅偙傟丆偄傠偄傠僯儏乕僗偵弌偰偍傝傑偡偑丆偙偺傛偆側忬嫷偼丆偙傟偐傜偺抧曽岎晅惻側偳偺岎晅妟側偳偵傕偄傠偄傠偲塭嬁傪梌偊偰偔傞偲偙傠偱偼側偄偱偟傚偆偐丅 丂傑偨丆幮夛忬嫷偺曄壔偱偄偊偽丆俬俠俿偵巒傑傝丆俬倧俿丆偒偺偆傕尵梩偑弌偰偄傑偟偨偺偱徻嵶偼徣偒傑偡偑丆偙傟傜偵傛傞戞巐師嶻嬈妚柦偵傛偭偰丆惗嶻偱偁偭偨傝丆嶻嬈峔憿帺懱偑戝偒偔曄傢傞偲偄偆偙偲偑梊憐偝傟偰偄傑偡丅宱嵪丒幮夛忬嫷偑戝偒偔曄壔偟偰偄偔偩傠偆偲偄偆偙偲偼梊憐偝傟偰偄傞傢偗偱偡丅 丂傑偨偦偺拞偱丆俽俢俧倱丆偙偪傜偺傎偆傕偦偆偱偡偑丆傗偼傝抧媴娐嫬傗崙嵺惌帯側偳偺塭嬁傕庴偗傞偙偲偑峫偊傜傟傑偡丅 丂偦偟偰丆楅幁巗偺傎偆丆儘乕僇儖側榖偱偡偗傟偳傕丆楅幁巗偲偟偰偼丆妛峑傪弶傔偲偟偨岞嫟巤愝丆傑偨摴楬丆悈摴側偳偺僀儞僼儔丆偙傟傜偺儅僱僕儊儞僩偺壽戣偲偄偆傕偺丆偙傟傑偱偮偔偭偰偒偨傕偺傪偳偺傛偆偵堐帩傑偨偼峏怴偟偰偄偔偺偐傕壽戣偱偡丅 丂偙傟傜偺梫場傪摜傑偊側偑傜丆崱屻偺嵿惌偺尒捠偟偵偮偄偰丆嵨擖柺媦傃嵨弌柺偵偳偺傛偆側塭嬁偑偁傞偲峫偊傞偺偐偍暦偐偣偔偩偝偄丅 仜媍挿乮怷丂婌戙憿孨乯丂惌嶔宱塩晹挿丅 仜惌嶔宱塩晹挿乮旙岥岾恖孨乯 丂偦傟偱偼丆俀揰栚偺嵨擖丆嵨弌柺偵偳偺傛偆側塭嬁偑弌傞偺偐丆憐掕偝傟傞壽戣偵偮偄偰摎曎怽偟忋偘傑偡丅 丂傑偢丆嵨擖偵偍偒傑偟偰丆宱忢堦斒嵿尮偵偮偒傑偟偰偼丆偦偺峔惉妱崌偼巗惻偲抧曽岎晅惻偲偺娫偱曄壔偑偁傞傕偺偺丆婎杮揑偵偼栺380壄墌慜屻偱悇堏偟偰偍傝傑偟偰丆崱屻傕摨掱搙偺婯柾偱悇堏偟偰偄偔傕偺偲憐掕偟偰偍傝傑偡丅 丂偟偐偟側偑傜丆朄恖巗柉惻偵偮偒傑偟偰偼丆杮巗偵棫抧偟偰偄傞婇嬈偵偼僌儘乕僶儖偵妶摦偝傟偰偄傞婇嬈傕偛偞偄傑偡偙偲偐傜丆崙嵺揑側宱嵪忣惃偑杮巗傊偺廂擖妟偵塭嬁傪媦傏偡偙偲傕峫椂偡傋偒偲偙傠偱偛偞偄傑偡丅傑偨丆崙偐傜偺嵿尮曐忈婡擻偱偁傞抧曽岎晅惻偵偮偒傑偟偰傕丆嶐崱偺崙偺嵿惌帠忣偵娪傒傑偡偲丆傛傝拲帇偟偰偄偔昁梫偑偁傞偲擣幆偟偰偍傝傑偡丅 丂堦曽丆嵨弌偵偮偒傑偟偰偼丆愭傎偳怽偟忋偘傑偟偨偲偍傝丆宱忢宱旓偑憹壛孹岦偵偁傝傑偟偰丆拞偱傕媊柋揑宱旓偺偆偪晑彆旓偵偮偒傑偟偰偼丆摿偵憹壛偑挊偟偄忬嫷偱偛偞偄傑偡丅崱屻傕摨條偺孹岦偵偁傞傕偺偲峫偊偰偍傝傑偡丅傑偨岞嵚旓偵偮偒傑偟偰傕丆榁媭壔偟偨岞嫟巤愝偺堐帩廋慤傗挿庻柦壔丆傑偨偼偦偺峏怴偵丆懡戝側宱旓偑昁梫偲側傞偨傔丆崱屻偼憹壛偵揮偠傞傕偺偲尒崬傫偱偍傝傑偡丅 丂偙偆偄偭偨忬嫷偱偼偛偞偄傑偡偑丆尷傜傟偨嵿尮偺拞丆憂堄岺晇傪廳偹傞偙偲側偳偵傛傝傑偟偰丆偄偐偵偟偰憤崌寁夋2023偺栚昗傪払惉偡傞偐偑丆杮巗偺嵿惌塣塩偵偲偭偰偺壽戣偱偁傞偲擣幆偟偰偄傞偲偙傠偱偛偞偄傑偡丅 丂埲忋偱偛偞偄傑偡丅 仜媍挿乮怷丂婌戙憿孨乯丂拞惣戝曘媍堳丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲俀俇斣丂拞惣戝曘孨搊抎乴 仜俀俇斣乮拞惣戝曘孨乯丂 丂偁傝偑偲偆偛偞偄傑偡丅 丂宱忢揑宱旓偵偮偄偰偼丆戞俀椕堢僙儞僞乕偑寶愝偝傟傞偙偲偵側傝傑偡偑丆塣塩偺巜掕娗棟椏偱偁偭偨傝丆嫵堢忣曬壔悇恑旓偺傎偆丆偙偪傜偺傎偆傕傆偊偰偔傞偲偄偆偙偲偑彨棃偺憹壛梫場偲偟偰擖偭偰偒傑偡丅 丂嵿惌寬慡壔偵偮偄偰偍暦偒偟偨偄偲巚偄傑偡偑丆偦偺慜偵帒椏俁偺塮幨傪偍婅偄偟傑偡丅乲帒椏傪僗僋儕乕儞偵帵偡乴 丂偙偺摎曎偺傎偆偐傜偼丆宱忢堦斒嵿尮偵偮偄偰丆戝偒偔怢傃傞壜擻惈偼尒崬傒偵偔偔丆摨婯柾偱悇堏偡傞偩傠偆偲偄偆偙偲丅堦曽偱丆巟弌偺宱忢揑宱旓偺憹壛孹岦偼懕偔偩傠偆偲梊憐偝傟丆偦偺拞偱妛峑側偳偺夵廋偺壽戣偵偮偄偰傕丆憹壛偺壜擻惈偑崅偔側傞偲偄偆偙偲偩偭偨偲棟夝偟傑偡丅 丂偱偼丆偙偺傛偆側忬嫷偺拞丆廂擖偱偁傞宱忢堦斒嵿尮偵懳偟偰丆巟弌偱偁傞宱忢宱旓廩摉堦斒嵿尮暘偑忋夞傞忬嫷偵側偭偨応崌丆帒椏偱尵偆偲丆椢偺僌儔僼偑惵傗愒偺僌儔僼傪挻偊偰忋夞偭偰偟傑偆丆擖傟偐傢偭偰偟傑偆忬嫷偱偡偑丆偦偺傛偆偵側偭偨偲偒丆偳偺傛偆側懳墳偑昁梫偵側傞偲憐掕偝傟傞偺偐丆偍暦偐偣偔偩偝偄丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲帒椏偺採帵傪廔椆乴 仜媍挿乮怷丂婌戙憿孨乯丂惌嶔宱塩晹挿丅 仜惌嶔宱塩晹挿乮旙岥岾恖孨乯丂偦傟偱偼丆嵞搙偺屼幙栤偵摎曎怽偟忋偘傑偡丅 丂暯惉29擭搙偱偼丆宱忢宱旓偵廩摉偝傟傞宱忢堦斒嵿尮偑栺359壄4,000枩墌偱偁傞偺偵懳偟傑偟偰丆宱忢堦斒嵿尮偺憤妟偑栺382壄5,000枩墌偱偛偞偄傑偡偺偱丆栺23壄墌偑椪帪揑丆惌嶔揑側宱旓偵廩摉偝傟偰偍傝傑偡丅崱屻傕宱忢宱旓偑憹壛偟懕偗傞応崌偼丆椪帪揑丆惌嶔揑側宱旓偵傕廩摉壜擻側妟偑尭彮偟偰偄偔偙偲偵側傝傑偟偰丆惌嶔揑帠嬈偺恑傔曽側偳偵偮偄偰丆尒捈偟偑昁梫偵側傞傕偺偲峫偊偰偍傝傑偡丅 丂偦偺偨傔丆崱傑偱埲忋偵丆傛傝堦憌偺嵿尮妋曐偵搘傔傞偲偲傕偵丆偝傜側傞嵨弌偺嶍尭偵庢傝慻傓昁梫偑偁傞偲擣幆偟偰偄傞偲偙傠偱偛偞偄傑偡偺偱丆屼棟夝偄偨偩偒傑偡傛偆偍婅偄傪怽偟忋偘傑偡丅 仜媍挿乮怷丂婌戙憿孨乯丂拞惣戝曘媍堳丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲俀俇斣丂拞惣戝曘孨搊抎乴 仜俀俇斣乮拞惣戝曘孨乯 丂偁傝偑偲偆偛偞偄傑偡丅 丂堦斒嵿尮偲偄偆偺偼妛峑偺夵廋側偳偵傕巊傢傟傑偡偐傜丆杮摉偵偙偺嬥妟偲偄偆偺偼旕忢偵戝帠側偲偙傠偩偲偄偆偙偲偱偡丅偙偺偙偲傪傗偼傝丆偟偭偐傝墴偝偊偰偄偐側偄偲偄偗側偄偲巚偄傑偡丅 丂偦偙偱丆偦偺偨傔偵丆嵿惌寬慡壔偲偄偆偙偲偼偳偆側偭偰偄傞偺偐偲偄偆偙偲傪偍暦偒偟偨偄偲巚偆偺偱偡偑丆巤惌曽恓墘愢偺拞偱偼丆帺庡嵿尮偺妋曐傕娷傔丆怴偨側嵿尮偺妋曐偲丆傔傝挘傝偺偁傞梊嶼曇惉傪峴偆側偳偟偰嵿惌偺寬慡壔偵傕堷偒懕偒庢傝慻傓偲偁傝傑偟偨丅偟偐偟丆偙偙傑偱偺媍榑偐傜峫偊偰丆楅幁巗偼宱忢宱旓偺敳杮揑側尒捈偟偵庢傝慻傓昁梫偑偁傞偺偱偼側偄偱偟傚偆偐丅 丂峴嵿惌夵妚偑偆傑偔恑傫偱偄側偄偲尒庴偗傜傟傞帠埬偑偁傞偲偄偆傆偆偵巚偄傑偡丅楅幁巗偼嵿惌寬慡壔丆峴嵿惌夵妚偵偮偄偰丆偙傟偐傜偳偺傛偆偵庢傝慻傫偱偄偔偺偐丆廳揰揑偵庢傝慻傓偙偲偼壗偐丆宱忢宱旓偺弅尭丆嶍尭偵岦偗偰丆偳偺傛偆側庢傝慻傒傪峫偊偰偄傞偺偐偍暦偐偣壓偝偄丅 仜媍挿乮怷丂婌戙憿孨乯丂惌嶔宱塩晹挿丅 仜惌嶔宱塩晹挿乮旙岥岾恖孨乯 丂偦傟偱偼丆嵿惌寬慡壔偺庢傝慻傒偵偮偒傑偟偰丆摎曎怽偟忋偘傑偡丅 丂宱忢宱旓偑憹壛偡傞拞丆崱屻偼丆尰偵偁傞惌嶔壽戣傪夝寛偡傞偨傔偵昁梫側怴偟偄偙偲偵庢傝慻傓嵿尮梊嶼偑昁梫偵側傝傑偡丅 丂杮巗偵偍偒傑偟偰偼丆尰嵼丆憤崌寁夋2023偵偍偄偰丆憤崌揑側峴惌宱塩僔僗僥儉偺峔抸傪栚巜偟偨峴惌宱塩偺岠棪壔偲丆寁夋懱宯偺憤崌壔偵庢傝慻傫偱偄傞偲偙傠偱偛偞偄傑偡丅 丂傑偢丆峴惌宱塩偺岠棪壔偱偛偞偄傑偡偑丆憤崌寁夋2023偱偼丆忋埵偐傜婎杮峔憐丆婎杮寁夋丆幚峴寁夋偺俁憌峔憿傪峔惉偟丆戞俀憌偺婎杮寁夋偲丆戞俁憌偺幚峴寁夋偺偄傢備傞帠柋帠嬈偵偮偒傑偟偰偼丆偦傟偧傟惉壥巜昗偲妶摦巜昗傪愝偗丆枅擭搙丆帠嬈廔椆屻偵峴偆峴惌昡壙偺拞偱丆慡偰偺帠嬈偺専徹嶌嬈傪幚巤偡傞偲偲傕偵丆惌嶔嫤媍偲側傞僔乕僘儞儗價儏乕偵偍偒傑偟偰偼丆婎杮寁夋偲帠柋帠嬈偺枾愙側偮側偑傝傪擣幆偝偣傞偙偲偱丆婥偯偒偐傜丆峫偊傞偲偄偭偨丆専徹偐傜夵慞傊偺俹俢俠俙僾儘僙僗偺堄幆偯偗傪峴偄丆惉壥傪媮傔傞峴惌宱塩偵庢傝慻傫偱偄傞偲偙傠偱偛偞偄傑偡丅 丂師偵丆屄暿寁夋傪憤崌寁夋2023偵惍崌偝偣傞丆寁夋懱宯偺憤崌壔偱偛偞偄傑偡偑丆峴嵿惌夵妚戝峧傕偦偺侾偮偱偛偞偄傑偡丅尰嵼偺峴嵿惌夵妚戝峧偵偮偒傑偟偰偼丆憤崌寁夋偲偼暿偵掕傔丆帩懕壜擻側峴惌宱塩偺幚尰偲偄偆栚揑偺傕偲丆峴惌僒乕價僗偺尒捈偟側偳丆屄暿偺壽戣偵懳墳偟偰偄傞偲偙傠偱偼偛偞偄傑偡偑丆愭傎偳怽偟忋偘傑偟偨憤崌寁夋2023偺峴惌昡壙偺拞偱傕丆峴嵿惌夵妚偺帇揰偱専徹傪峴偭偰偍傝傑偡丅 丂嶐崱丆懠偺帺帯懱偵偍偒傑偟偰傕丆峴嵿惌夵妚戝峧傪憤崌寁夋偵摑堦壔偡傞摦偒偑恑傔傜傟偰偍傝傑偟偰丆杮巗偵偍偒傑偟偰傕丆憤崌寁夋2023偺屻婜婎杮寁夋偺嶔掕偺拞偱丆摨條偵戝峧偲憤崌寁夋傪摑堦壔偟偨忋偱丆偝傜側傞嵿惌偺寬慡壔偲丆嬈柋偺岠棪壔傪捠偟偨丆巗柉僒乕價僗偺堐帩丒岦忋傪恾偭偰傑偄傝偨偄偲峫偊偰偍傝傑偡丅 丂傑偨丆偙傟傑偱偺800傪挻偊傞帠柋帠嬈摍偺専徹嶌嬈偵偍偒傑偟偰偼丆壗偐傪攑巭偟偰偐傜怴偟偄偙偲傪巒傔傞僗僋儔僢僾丒傾儞僪丒價儖僪偺娤揰偱丆慡挕揑偵傾僾儘乕僠傪偟偰傑偄傝傑偟偨丅偟偐偟崱屻偼丆偝傜偵堦曕恑傔偨怴偟偄偙偲丆傗傞傋偒偙偲偵庢傝慻傓忋偱偺嵿尮擯弌偺偨傔丆尰峴偺帠柋帠嬈偺攑巭傪慜採偲偟偨價儖僪丒傾儞僪丒僗僋儔僢僾偺峫偊曽傪丆慡挕揑偵堄幆偯偗偟偰傑偄傝傑偡丅 丂崱屻偺尷傜傟偨嵿尮偺拞偱偺峴惌宱塩偵偍偄偰偼丆怴偨側嵿尮偺妋曐傗丆嵨弌偺嶍尭偵尩偟偄巔惃偱庢傝慻傓偙偲丆応崌偵傛偭偰偼丆帠嬈偺攑巭偵庢傝慻傓偙偲偵傛偭偰丆偡傋偒偙偲傪偱偒傞傛偆偵偡傞偙偲偑昁梫偱偛偞偄傑偡丅 丂偟偐偟丆嵿惌寬慡壔帺懱偑栚揑偵側傜側偄傛偆丆峴惌昡壙丆峴嵿惌夵妚丆恖帠昡壙丆梊嶼曇惉摍偺屄乆偺庢傝慻傒傪楢実偝偣偨僩乕僞儖儅僱僕儊儞僩僔僗僥儉偺拞偱恑傔偰傑偄傝傑偡偺偱丆屼棟夝偄偨偩偒傑偡傛偆偍婅偄傪怽偟忋偘傑偡丅 仜媍挿乮怷丂婌戙憿孨乯丂拞惣戝曘媍堳丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲俀俇斣丂拞惣戝曘孨搊抎乴 仜俀俇斣乮拞惣戝曘孨乯 丂庢傝慻傒偺曽岦偼戝懱傢偐傝傑偟偨丅崱屻丆價儖僪丒傾儞僪丒僗僋儔僢僾偺僗僋儔僢僾偺晹暘偵庢傝慻傓偵摉偨偭偰丆傗偼傝撪晹偺昡壙傗妶摦偩偗偱偼側偔偰丆椺偊偽丆峔憐擔杮偺帠嬈巇暘偗側偳偑偦偆側偺偱偡偑丆奜晹偺昡壙傗帇揰傪庢傝擖傟偰偄偨偩偔偙偲傪堄尒丆採埬偟偰偍偒傑偡丅 丂偙偺傛偆側尩偟偄嵿惌忬嫷偵岦偒崌偆偵偼丆堦恖偱傕懡偔偺巗柉偺曽偑巗偺嵿惌壽戣偺忣曬傪摼偰丆慡偰偺帠嬈偵懳偡傞峴嵿惌夵妚偺庢傝慻傒偵偮偄偰丆價儖僪丒傾儞僪丒僗僋儔僢僾偺堄幆傪嫟桳偟丆峫偊偰偄偨偩偔偙偲偑昁梫偩偲巚偄傑偡丅愊傒忋偘傞偽偐傝偱偼側偔偰丆愊傒忋偘傞偨傔偵偼壗偐傪尭傜偟偰偄偔丆偙偺偙偲傕昁梫偩偲偄偆堄幆傪帩偭偰偄偨偩偔偲偄偆偙偲偱偡丅 丂偦偺偨傔偵埲慜偐傜慽偊偰偄傑偡偑丆傗偼傝壗偲偄偭偰傕庒偄悽戙偱偡丅拞崅惗傪弶傔偲偟偨庒擭憌偵傕傢偐傝傗偡偄忣曬採嫙丆偙傟偼怓傪偮偗側偄忣曬採嫙偱偼偁傝傑偣傫丅扺乆偲彂偔傢偗偠傖偁傝傑偣傫丅婋婡偲偄偆偺偱偁傟偽丆抁婜偱偼側偔丆拞挿婜揑側帇揰傕娷傔偰丆偦偺晹暘傪偟偭偐傝揱偊傞撪梕偱峴偆傋偒偲峫偊傑偡偑偄偐偑偱偟傚偆偐丅 丂偁傢偣偰丆嶉嬍導榓岝巗偱偼丆榓岝巗寬慡側嵿惌塣塩偵娭偡傞忦椺偑惂掕偝傟丆塣梡偝傟偰偄傑偡偟丆帬夑導屛撿巗偱丆2017擭偵斲寛偲偼側傝傑偟偨偑丆屛撿巗幮夛曐忈偺廩幚偲嵿尮妋曐傪堦懱揑偵恾傞偨傔偺夵妚偺悇恑偵娭偡傞忦椺埬偑採弌偝傟傞摦偒偑偁傝傑偟偨丅偙傟傜俀偮偲傕丆偦傟偧傟偺巗挿偝傫偑偟偭偐傝偲摦偐傟偰偲偄偆偙偲偵側傝傑偡偑丆偙偺傛偆偵巗偺峴惌懁偐傜丆嵿惌偵懳偡傞婯棩偺峫偊傪巗柉偺奆偝傫偲嫟桳偡傞偙偲偑偁偭偰傛偄偺偱偼側偄偱偟傚偆偐丅尩偟偄嵿惌偵偳偆庢傝慻傫偱偄偔偺偐丆峫偊傪偍暦偒偟偨偄偲巚偄傑偡丅 仜媍挿乮怷丂婌戙憿孨乯丂惌嶔宱塩晹挿丅 仜惌嶔宱塩晹挿乮旙岥岾恖孨乯 丂偦傟偱偼丆尩偟偄嵿惌偵偳偆庢傝慻傫偱偄偔偐偵偮偒傑偟偰丆摎曎怽偟忋偘傑偡丅 丂崱屻偺嵿惌寬慡壔偵岦偗偰偺庢傝慻傒偺拞偱偼丆峴惌宱塩偺堄幆傪帩偪丆價儖僪丒傾儞僪丒僗僋儔僢僾偺峫偊曽傪庢傝擖傟偰傑偄傝偨偄偲峫偊偰偍傝傑偡偑丆峴惌宱塩偵嶲夋偡傞慡偰偺曽偵丆偦偺堄幆傪帩偭偰偄偨偩偔偨傔偵偼丆杮巗偺嵿惌忬嫷偵偮偄偰惓偟偔棟夝偟偰偄偨偩偔昁梫偑偁傞偲峫偊偰偍傝傑偡丅 丂傑偨丆崱屻丆屻婜婎杮寁夋傪嶔掕偟偰偄偔忋偱傕丆拞挿婜揑側嵿惌尒捠偟傪偍帵偟偡傞偙偲偑昁梫偵側傞傕偺偲峫偊偰偍傝傑偟偰丆彨棃傪扴偆庒偄悽戙傪弶傔偲偟偨丆暆峀偄悽戙偺巗柉偺奆條偵丆嵿惌尒捠偟傪偛傜傫偄偨偩偔偙偲偵傛傝丆嫟捠偺擣幆偲偟偰懆偊偰偄偨偩偔偙偲偑廳梫偲峫偊偰偍傝傑偡丅 丂偦偺寢壥丆彨棃悽戙偺曽乆偺偨傔偵崱屻傕宲懕偟偰峴偭偰偄偔傋偒傕偺丆崱傗傔傞傋偒傕偺丆傑偨抧堟偺曽乆偲巗偑嫤摥偟偰庢傝慻傓傕偺丆崱屻偼抧堟偺曽乆偑庡懱偲側偭偰庢傝慻傫偱偄偨偩偔傕偺丆偙偆偄偭偨帇揰傪傕偪傑偟偰俹俢俠俙僾儘僙僗傪孞傝曉偡偙偲偑丆彨棃偺巗柉僒乕價僗傪掅壓偝偣側偄偙偲偵偮側偑傞傕偺偲峫偊偰偍傝傑偡丅 丂寬慡側嵿惌塣塩偵懳偡傞婯棩傪忦椺摍偱掕傔傞偙偲傕丆峴惌偺宱塩棟擮傪柧妋偵偡傞忋偱桳岠側庤抜偺侾偮偲峫偊傑偡偑丆傑偢偼尰忬偺嵿惌忬嫷偵懳偟傑偟偰丆怑堳偼摉慠偺偙偲側偑傜丆巗柉偺奆條偵傕惓偟偔擣幆偟偰偄偨偩偒丆偳偺傛偆側傑偪偯偔傝傪峴偆傋偒偐傪偲傕偵峫偊傞偙偲偑廳梫偱偛偞偄傑偡丅 丂偦偺忋偱丆尩偟偄嵿惌忬嫷偵懳偟傑偟偰偼丆偝偒偵怽偟忋偘傑偟偨僩乕僞儖儅僱僕儊儞僩僔僗僥儉偺悇恑偵傛傝傑偟偰丆寬慡側嵿惌塣塩偵搘傔偰傑偄傝傑偡偺偱丆屼棟夝偄偨偩偒傑偡傛偆偍婅偄傪怽偟忋偘傑偡丅 仜媍挿乮怷丂婌戙憿孨乯丂拞惣戝曘媍堳丅 丂丂丂丂丂丂丂丂丂丂丂丂丂丂乲俀俇斣丂拞惣戝曘孨搊抎乴 仜俀俇斣乮拞惣戝曘孨乯 丂偁傝偑偲偆偛偞偄傑偡丅 丂偤傂丆庢傝慻傒偺偲偒偵婥傪偮偗偰偄偨偩偒偨偄偺偑丆昐暘棪丆僷乕僙儞僩偱偝傟傞偲偒偑偁傞傫偱偡偗傟偳傕丆傗偼傝幚嵺偺嬥妟偺悢帤偱傗偭偰偄偨偩偔偙偲偑戝帠偐側偲丅昐暘棪偼丆偳偆偟偰傕丆傕偲偺悢偑戝偒偔側傞偲拞偺妱崌偑壓偑偭偰偟傑偭偨傝偡傞応崌偑偁傞偺偱丆偦傟偱偼側偔偰嬥妟儀乕僗偱傗偭偰偄偨偩偔傛偆偵偍婅偄偟偨偄偲巚偄傑偡丅 丂偦傟偲15擔偵丆幚偼丆巕偳傕巟墖妛尋媶夛偲偄偆偲偙傠偵峴偒傑偟偰丆偦偙偱抧堟丒巗柉幮夛偵偍偗傞巕偳傕巟墖偲偄偆僥乕儅偱曌嫮夛偑偁偭偨傫偱偡偗傟偳傕丆偦偙偺拞偱丆巕嫙偺惡傪暦偔偲偄偆偙偲偵偮偄偰丆庛偄懚嵼偲偟偰偱偼側偔丆巗柉偲偟偰偺扴偄庤側傫偩偲偄偆偙偲傪丆杮摉偵巹偨偪偑巚偭偰偄傞偐偳偆偐偲偄偆堄尒偑偁傝傑偟偨丅慡偰偺惌嶔偵尵偊傞偙偲偲偼巚偄傑偡偑丆彨棃偺扴偄庤偲偄偆偙偲傪峫偊偰丆恀寱偵庢傝慻傫偱偄偨偩偒偨偄偲巚偄傑偡丅 |